“教育消费者”之后,百果园交出亏损3.42亿元的中期报告 | 大鱼财经

新黄河记者:杜林

不会去迎合消费者,我们走在教育消费者的路上。就在这段言论引发热议不到两周后,百果园(HK:02411)发布了2025年中期业绩。结果显示,公司上半年亏损3.42亿元,门店数持续收缩,现金流也转为负数。

这份财报,也让董事长余惠勇的教育消费者言论更显尴尬。

净亏3.42亿元、现金流转负,核心付费会员锐减33%

百果园2025年上半年的财务表现出现了问题。这份最新的中期报告,详细记录了公司在经营层面的困境。

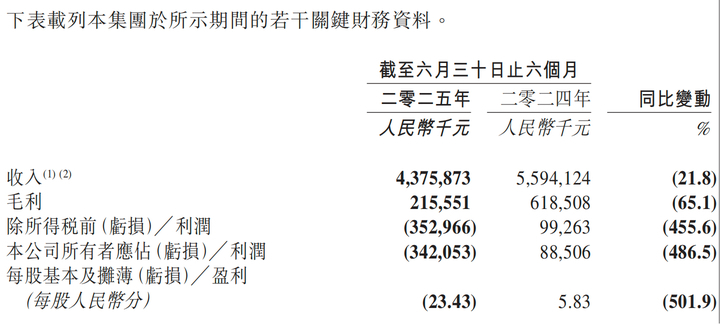

核心盈利能力大幅下降。报告期内,百果园总收入同比下滑21.8%,降至43.76亿元。更能反映整体业务规模的零售总额(GMV)也从去年同期的67.48亿元降至57.11亿元。利润下滑更严重,毛利润从6.19亿元降至2.16亿元,降幅达65.1%,导致整体毛利率由11.1%降至4.9%。

最终,百果园录得归属于股东的净亏损3.42亿元,去年同期则为盈利8851万元。从投资者角度看,每股基本亏损为23.43分,而去年同期为每股盈利5.83分,业绩出现急剧逆转。

同时,财务健康指标出现预警。关键的经营性现金流,由去年同期的净流入2.78亿元转为今年的净流出1.23亿元,显示公司自身造血能力出现问题。公司解释这与关闭门店、结清贸易应付款项有关。同时,因净亏损导致总权益缩水,公司的资本负债比率已从2024年底的89.3%攀升至103.5%,债务压力增加。

运营效率指标也普遍恶化。存货周转天数从10.9天增至12.3天,应收账款周转天数从34.2天增至35.8天。值得注意的是,应付账款周转天数从14.1天显著增至21.5天,公司称这是延长了结算政策,但通常这种做法与企业面临现金流压力有关。同时,因加盟店关闭,坏账风险激增,金融资产减值亏损拨备净额从890万元增至3990万元,增幅高达348%。

运营数据好坏参半,但核心指标下滑。尽管全渠道会员总数增至9300万以上,抖音等线上渠道零售额也增长了29.32%,但核心的付费会员数却同比锐减32.9%,降至约71.9万。这直接反映了消费者对高价产品的付费意愿正在降低。

业务结构上,公司对水果销售(占总收入98.5%)和加盟门店(占总收入70.3%)的依赖度很高,风险集中。不过,国内2B业务销售额同比增长2.7%,部分对冲了海外业务下滑19.6%的影响。

此外,成本重组伴随巨大代价,为应对危机,百果园进行了裁员和业务收缩,销售及研发人员减少,相关费用分别同比下降13.3%和29.9%。但由于支付了大量裁员遣散补偿,管理费用反而增加了28.2%,公司重组带来了巨大的短期成本。

财报数据之外,终端门店的实际客流也呈现出复杂的一面。中期报告发布当晚,新黄河记者对济南一家门店进行了实地探访。探访的35分钟内,共有8名消费者和1名外卖骑手进入门店。尽管公司整体面临困境,但部分终端门店在晚间依然保持着一定频率的客流和线上订单。

从高端转向性价比,一年关闭1639家零售门店

百果园当前的困局,源于其过去依赖的商业模式已难以匹配新的市场环境。

百果园的崛起,受益于中国过去二十年的消费升级浪潮。其首创的水果分级体系和三无退货政策,成功塑造了高品质、高溢价的品牌形象,帮助公司在2023年上市并达到门店数量的顶峰。

当市场风向转向性价比,百果园的高价定位便成为负担。公司在2024年试图通过黄金十年战略继续强化高端定位,包括大规模门店焕新等,但这次战略投入并未获得市场认可,反而使销售费用激增25.5%。

市场反馈很直接:几十元一斤的阳光玫瑰和市场上几块钱的没太大区别。当消费者不再为品牌溢价买单时,百果园过去几年稳定在11%左右的毛利率,在2024年首次跌破两位数,降至7.4%。

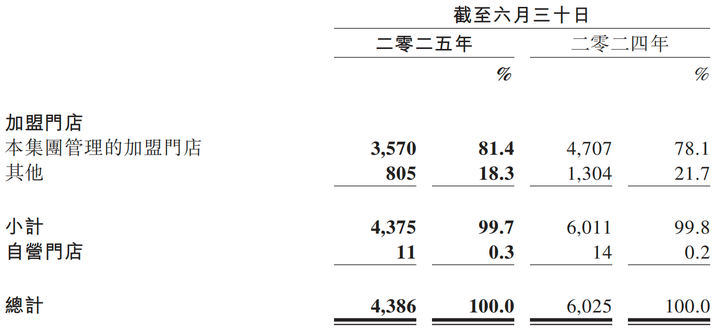

为挽救业绩,百果园在2024年下半年被迫调整战略,开始强调高品质与高性价比。这一战略上的摇摆,直接冲击了加盟体系。由于单店盈利能力下滑,加盟商亏损闭店的消息频传,公司也开始主动收缩门店网络。财报显示,在截至2025年6月30日的一年里,该公司净减少了1639家零售门店,总数从6025家降至4386家,降幅高达27.0%。门店的大量关闭,直接导致了公司核心收入的下滑。

面临困境,百果园仍在尝试自救。公司继续投入自有品牌建设,品牌数量从42个增加到51个,相关销售额占门店零售总额的14.9%,这是其寻求产品差异化的重要努力。资金方面,2023年上市募集的资金尚有1880万港元未使用。面对亏损,董事会已决定不派发中期股息以保留现金。

从创始人教育消费者的言论,到财报中被迫转向性价比的现实,百果园的管理层认知与市场现实之间已明显脱节。每股23.43分的亏损、32.9%的付费会员流失、27%的门店收缩,以及由正转负的经营现金流,这些数据是市场给出的最直接回应。公司能否走出困境,关键在于能否真正调整姿态,去理解并满足当下消费者的真实需求。

摄影:杜林 校对:汤琪 编辑:刘玉红

作者:访客本文地址:https://lrpm.cn/?id=19034发布于 2025-08-22 15:07:02

文章转载或复制请以超链接形式并注明出处青团网

还没有评论,来说两句吧...